Коэффициент бонус-малус (КБМ) – это показатель, который используется при расчете стоимости автомобильного страхования ОСАГО. Он зависит от безаварийного вождения и позволяет снизить страховую премию. Чем выше КБМ, тем ниже цена полиса. В статье вы узнаете, как определяется КБМ, как он влияет на стоимость страховки и как поднять свой бонусный балл.

Мощность двигателя – КМ

Коэффициент КМ и мощность двигателя

Коэффициент КМ определяется на основе мощности двигателя автомобиля и используется для расчета страховой премии в ОСАГО. Чем выше мощность двигателя, тем выше коэффициент КМ, а, следовательно, и стоимость страховки. При расчете премии, коэффициент КМ умножается на базовую тарифную ставку, определенную страховой компанией.

Пример:

| Мощность двигателя | Коэффициент КМ |

|---|---|

| до 50 л.с. | 0,6 |

| от 51 до 70 л.с. | 0,8 |

| от 71 до 100 л.с. | 1,0 |

| от 101 до 120 л.с. | 1,2 |

Влияние мощности двигателя на стоимость страховки

- Чем выше мощность двигателя автомобиля, тем выше стоимость страховки в ОСАГО. Это связано с тем, что более мощный автомобиль обычно имеет больший потенциал для возникновения аварийных ситуаций и более серьезных повреждений.

- Страховые компании рассматривают автомобили с более мощными двигателями как более рискованные и устанавливают более высокую страховую премию для них.

- При выборе автомобиля, учитывайте, что даже небольшое изменение мощности двигателя может значительно повлиять на стоимость страховки, особенно если это изменение приводит к переходу в другой диапазон коэффициентов КМ.

Итак, мощность двигателя – один из факторов, влияющих на расчет страховой премии в ОСАГО. Чем выше мощность двигателя, тем выше будет коэффициент КМ и соответственно стоимость страховки. При выборе автомобиля, следует учитывать его мощность и возможное влияние на стоимость ОСАГО. Также, стоит отметить, что каждая страховая компания может иметь свои специфические коэффициенты и тарифы, поэтому перед выбором страховки рекомендуется провести сравнительный анализ различных предложений на рынке.

Как сэкономить с Тинькофф

Банк Тинькофф предлагает своим клиентам не только широкий выбор финансовых продуктов, но и возможность сэкономить на каждой операции. Рассмотрим несколько способов, которые помогут вам сократить свои расходы с Тинькофф.

1. Выгодные тарифы

Важно подобрать тарифный план, который наиболее соответствует вашим потребностям. Тинькофф предлагает различные варианты тарифов для банковских карт, вкладов, кредитов и других услуг. Изучите предложения и выберите оптимальный план, который позволит вам сэкономить на комиссиях и процентах по операциям.

2. Кэшбэк и бонусы

Используйте возможности получить кэшбэк и бонусы при использовании банковских карт Тинькофф. Кэшбэк позволяет вам возвращать определенный процент суммы покупок на ваш счет. Также вы можете получать бонусы, которые можно использовать для оплаты услуг или покупки товаров у партнеров Тинькофф. Это отличный способ сэкономить на повседневных расходах.

3. Акции и специальные предложения

Будьте внимательны к акциям и специальным предложениям, которые проводит Тинькофф. Часто банк предлагает различные бонусы и скидки на свои продукты и услуги. Вовремя узнавайте о новых акциях и воспользуйтесь выгодными предложениями, чтобы сэкономить на счете или получить дополнительные бонусы.

4. Инвестиции и дивиденды

Рассмотрите возможность инвестирования с помощью Тинькофф. Банк предлагает различные варианты инвестиций на фондовом рынке и в другие активы. Инвестирование может стать прибыльным источником дохода, который поможет вам сэкономить и увеличить свои сбережения. Помимо этого, вы также можете получать дивиденды от вложенных средств.

5. Консультации и онлайн-поддержка

Не стесняйтесь обращаться за консультацией к специалистам Тинькофф. Банк предоставляет своим клиентам возможность получить профессиональную помощь и советы по финансовым вопросам. Также вы можете воспользоваться онлайн-поддержкой, чтобы быстро и удобно получить информацию, не выходя из дома или офиса. Это поможет избежать ошибок и снизить финансовые риски.

Выбирайте оптимальные тарифы, получайте кэшбэк и бонусы, следите за акциями и специальными предложениями, инвестируйте и получайте консультации от Тинькофф – все это позволит вам эффективно управлять своими финансами и сэкономить. Банк Тинькофф станет надежным партнером на пути к финансовому успеху.

Базовая ставка – ТБ

ТБ: что это такое и как оно определяется?

ТБ – это обозначение коэффициента бонус-малус, который используется при расчете страховой премии по ОСАГО. Он зависит от истории безаварийной езды владельца транспортного средства. Чем дольше владелец не попадает в ДТП, тем ниже его коэффициент и, соответственно, страховая премия. Коэффициент кбм может быть от 0,5 до 2,5, где 0,5 – самое выгодное значение, а 2,5 – самое невыгодное. Изначально коэффициент кбм равен 1,0, а каждый год безаварийной езды снижает его на 0,05.

Коэффициент кбм рассчитывается исходя из следующих факторов:

- Стаж вождения. Чем больше стаж, тем ниже коэффициент.

- Возраст водителя. Водители в возрасте от 23 до 60 лет имеют коэффициент 1,0.

- Количество ДТП. Чем меньше ДТП за последние 3 года, тем ниже коэффициент.

- Тип транспортного средства. Различным типам транспортных средств соответствуют разные коэффициенты.

Преимущества использования коэффициента кбм

Использование коэффициента кбм в ОСАГО имеет ряд преимуществ:

- Справедливость. Коэффициент кбм позволяет установить страховую премию для каждого владельца транспортного средства индивидуально, исходя из его истории безаварийной езды.

- Стимулирует безопасное вождение. Бонусная система стимулирует водителей соблюдать правила дорожного движения и быть аккуратными за рулем.

- Снижение страховой премии. Благодаря коэффициенту кбм водители могут снизить свою страховую премию, если имеют хорошую историю безаварийной езды.

- Повышение конкуренции между страховыми компаниями. Коэффициент кбм позволяет водителям выбирать наиболее выгодные условия страхования, стимулируя конкуренцию между страховыми компаниями.

| Стаж вождения | Коэффициент кбм |

|---|---|

| Менее 2 лет | 2,5 |

| От 2 до 4 лет | 2,0 |

| От 4 до 6 лет | 1,8 |

| От 6 до 8 лет | 1,6 |

| От 8 до 10 лет | 1,4 |

| Более 10 лет | 1,0 |

Итак, базовая ставка – ТБ определяет минимальную сумму, которую должен выплатить страховщик при страховом случае по ОСАГО. Коэффициент кбм, в свою очередь, позволяет индивидуально рассчитать страховую премию для каждого владельца транспортного средства, исходя из истории его безаварийной езды.

Сезонность – КС: влияние времени года на коэффициент кбм в ОСАГО

Одним из факторов, влияющих на коэффициент кбм, является сезонность. Время года имеет свое влияние на степень риска ДТП и, соответственно, на страховую премию. Как правило, зимние месяцы сопровождаются увеличением аварийности, что влияет на бонусно-малусный множитель.

Влияние зимних месяцев на коэффициент кбм

Зимой, особенно в условиях снегопада, плохой видимости и скользкой дорожной поверхности, вероятность возникновения ДТП увеличивается. Это объясняется не только погодными условиями, но и повышенной интенсивностью дорожного движения из-за праздничных мероприятий и активных покупок в преддверии новогодних и рождественских праздников.

Из-за увеличения аварийности зимой, страховые компании могут повысить коэффициент кбм, что приведет к увеличению стоимости страховки. Это связано с необходимостью компенсации возможных убытков, вызванных участниками ДТП.

Влияние летних месяцев на коэффициент кбм

Летние месяцы, особенно в период отпусков и путешествий, характеризуются более спокойным движением на дорогах. Повышенное количество световых часов, благоприятные погодные условия и отсутствие гололедицы позволяют водителям быть более аккуратными, что снижает риск ДТП.

В свете этого, страховые компании могут предоставлять скидку на страховку в летний период, что отражается на коэффициенте кбм. Водители, имеющие хорошую страховую историю и высокий коэффициент кбм, могут получить дополнительную скидку при оформлении полиса ОСАГО.

| Сезон | Влияние на кбм |

|---|---|

| Зима | Увеличение кбм, увеличение стоимости страховки |

| Лето | Возможность получения скидки на страховку |

Сезонность оказывает влияние на коэффициент кбм в ОСАГО, учитывая изменения в аварийности и вероятности возникновения ДТП в разное время года. Поэтому водителям стоит обратить внимание на это при выборе момента оформления страховки, чтобы оптимизировать свои расходы и получить максимальную выгоду от полиса ОСАГО.

Таблица КБМ ОСАГО от РСА на 2025 год

Коэффициент бонус-малус (КБМ) влияет на стоимость полиса ОСАГО. Он позволяет определить степень вредности водителя на основе его истории ДТП. Российский Союз Автостраховщиков (РСА) ежегодно утверждает таблицу КБМ для ОСАГО на следующий год.

Для 2025 года была утверждена новая таблица КБМ. В ней представлены 14 классов. Каждый класс имеет свой коэффициент, который определяет размер скидки или надбавки к базовой ставке. Чем выше класс, тем ниже коэффициент и, соответственно, ниже стоимость полиса.

| Класс КБМ | Коэффициент |

|---|---|

| Безаварийный стаж до 1 года | 2.45 |

| КБМ-0 | 1 |

| КБМ-1 | 0.95 |

| КБМ-2 | 0.9 |

| КБМ-3 | 0.85 |

| КБМ-4 | 0.8 |

| КБМ-5 | 0.75 |

| КБМ-6 | 0.7 |

| КБМ-7 | 0.65 |

| КБМ-8 | 0.6 |

| КБМ-9 | 0.55 |

| КБМ-10 | 0.5 |

| КБМ-11 | 0.45 |

| КБМ-12 | 0.4 |

| КБМ-13 и выше | 0.35 |

Таким образом, водители с безаварийным стажем до 1 года будут иметь наивысший коэффициент КБМ равный 2.45, а водители с КБМ-13 и выше – наименьший коэффициент 0.35.

Учитывая таблицу КБМ ОСАГО на 2025 год, водители с длительным безаварийным стажем могут рассчитывать на существенную скидку на страховку. В то же время, водителям с неблагополучной историей ДТП следует готовиться к увеличению стоимости полиса.

Запомните, что коэффициент КБМ влияет на стоимость полиса ОСАГО, и его значение зависит от вашей истории ДТП. Чем дольше вы не попадали в аварии, тем ниже будет стоимость вашего полиса.

Регион – КТ: уникальные особенности и преимущества

1. Географическое положение

КТ расположен в стратегически важном месте, что способствует развитию торговли и экономического сотрудничества с другими регионами. Благоприятный климат и доступ к рекам и озерам делают его привлекательным для туризма и отдыха.

2. Развитая инфраструктура

Регион КТ обладает развитой транспортной системой, включая сеть автомобильных дорог, железных дорог и аэропортов. Современные коммуникации и энергетическая инфраструктура здесь также хорошо развиты.

3. Возможности для предпринимательства

Благоприятный инвестиционный климат, наличие свободных земельных участков и налоговые льготы делают КТ привлекательным для развития бизнеса. Здесь работают высококвалифицированные специалисты, а доступ к рынкам позволяет эффективно продвигать товары и услуги.

4. Образование и культура

В регионе КТ имеется развитая система образования, включающая высшие учебные заведения и научные центры. Здесь также проводятся множество культурных мероприятий, что делает регион привлекательным для студентов и любителей искусства.

5. Экологическая чистота

Регион КТ известен своей чистой экологией и сохраненными природными уголками. Здесь осуществляются программы по охране окружающей среды, и это создает благоприятные условия для жизни и отдыха.

| Пункт | Преимущество |

|---|---|

| Географическое положение | Стратегическая точка |

| Инфраструктура | Развитая транспортная система |

| Предпринимательство | Инвестиционный климат |

| Образование и культура | Развитая система образования, культурные мероприятия |

| Экология | Чистая природа и экологические программы |

В итоге, регион КТ представляет собой уникальную комбинацию географического положения, развитой инфраструктуры, предпринимательских возможностей, образования, культуры и экологической чистоты. Эти факторы делают его привлекательным для различных категорий людей, будь то жители или предприниматели, студенты или туристы.

Как быть, если расчет КБМ в ОСАГО выполнен неправильно?

1. Сбор доказательств

Прежде чем обращаться в страховую компанию, необходимо собрать все доказательства, подтверждающие неправильность расчета КБМ. Это могут быть справки из ГИБДД о наличии или отсутствии ДТП, а также другие документы, подтверждающие стаж вождения.

2. Обращение в страховую компанию

Получив все необходимые доказательства, следует обратиться в страховую компанию, которая выдала полис ОСАГО. При обращении необходимо предоставить все собранные документы и пояснить суть проблемы. Можно сделать это как письменно, так и устно.

3. Заявление в ГИБДД

Если страховая компания отказывается рассмотреть вашу жалобу или не соглашается исправить ошибки, можно обратиться в органы ГИБДД. В ГИБДД подаются заявления с просьбой проверить правильность расчета КБМ в ОСАГО. В заявлении рекомендуется указать все факты, доказывающие неправильность расчета.

4. Обращение в суд

Если все предыдущие меры не дали результатов, остается путь обратиться в суд. В судебном порядке можно попытаться доказать неправильность расчета КБМ и потребовать его перерасчета. При обращении в суд необходимо обратиться к юристу, специализирующемуся на автомобильном праве.

5. Обращение в Российскую Ассоциацию Автостраховщиков

Еще одним возможным шагом является обращение в Российскую Ассоциацию Автостраховщиков (РААС). Они могут помочь в решении спорных вопросов между страховыми компаниями и клиентами. РААС является некоммерческой организацией, которая занимается защитой прав потребителей на рынке автострахования.

В случае неверно рассчитанного КБМ в ОСАГО важно не терять надежду и искать решение проблемы. Корректный расчет КБМ влияет на стоимость автостраховки, поэтому его исправление может существенно снизить затраты.

Страховая отказывается продавать ОСАГО: что делать

При оформлении полиса ОСАГО клиенты могут столкнуться с ситуацией, когда страховая компания отказывается продать им полис. Такой отказ может быть обусловлен различными причинами, и важно знать, как правильно действовать в этой ситуации.

1. Проверьте правильность предоставленной информации

Первым шагом следует проверить, нет ли ошибок в предоставленной страховой компании информации. Убедитесь, что все ваши данные указаны корректно и полностью. Если возникли какие-либо неточности, исправьте их и предоставьте страховой компании обновленные данные.

2. Уточните причину отказа

Следующим шагом следует связаться со страховой компанией и уточнить причину отказа. Некоторые страховые компании могут отказываться продавать полис ОСАГО клиентам, у которых есть задолженности по предыдущим страховым полисам или нарушения правил дорожного движения. Уточните, что именно стало причиной отказа и, при необходимости, предоставьте необходимые документы или устраните выявленные проблемы.

3. Обратитесь в другую страховую компанию

Если текущая страховая компания отказывается продать вам полис ОСАГО, рекомендуется обратиться в другую страховую компанию. Возможно, вам удастся оформить полис без проблем. Обратите внимание на репутацию и отзывы о выбранной страховой компании, чтобы быть уверенным в надежности и качестве предоставляемых услуг.

4. Обратитесь в центральный диспетчерский пункт

В случае, если ни одна страховая компания не соглашается оформить полис ОСАГО, можно обратиться в центральный диспетчерский пункт по оформлению полисов ОСАГО. В некоторых регионах существуют такие пункты, которые могут помочь получить полис ОСАГО, даже если страховая компания отказывается продавать его прямо. Это может быть полезным в случаях, когда отсутствует альтернативная страховая компания или проблема в самом клиенте.

5. Обратитесь в органы надзора

В случае, если ни одна из предыдущих мер не помогла получить полис ОСАГО, можно обратиться в органы надзора за страховой деятельностью. Они могут провести проверку страховой компании и помочь в получении полиса ОСАГО в случае нарушения ею законодательства.

Важно помнить, что страховая компания не имеет права произвольно отказывать вам в оформлении полиса ОСАГО. Если вы уверены в правомерности своих действий и предоставленной информации, и отказ страховой компании неправомерный, рекомендуется обратиться за помощью к юристу или специалисту в области страхового права.

Из чего складывается цена на ОСАГО

- Регион регистрации автомобиля: стоимость полиса ОСАГО может отличаться в различных регионах, так как некоторые регионы имеют большее количество дорожно-транспортных происшествий и страховая компания должна учесть это при расчете страховой премии.

- Мощность автомобиля: страховая премия может зависеть от мощности двигателя вашего автомобиля. Чем мощнее двигатель, тем выше будет стоимость полиса.

- Срок эксплуатации автомобиля: чем больше лет автомобилю, тем ниже страховая премия. Однако, стоимость полиса может возрасти при увеличении стажа водителя или при наличии ДТП за последние годы.

- Возраст и стаж водителя: молодым водителям и водителям с недавним получением прав может быть назначена более высокая стоимость полиса, так как они считаются более рискованными для страховой компании.

- Страховая история: наличие положительной страховой истории может снизить стоимость полиса ОСАГО. Если у вас есть отрицательные события в прошлом (например, ДТП), то страховая премия может быть повышена.

Дополнительные факторы, которые могут влиять на стоимость полиса ОСАГО:

- Использование автомобиля в коммерческих целях.

- Число водителей, указанных в полисе.

- Установка дополнительных систем безопасности на автомобиле.

- Выбор франшизы (суммы, которую вы готовы покрыть из своего кармана при страховом случае).

- Возможность использования бонус-малус системы (КБМ).

Важно помнить:

Каждая страховая компания применяет свои тарифы и правила расчета страховых премий на ОСАГО. Поэтому, цена на полис ОСАГО может различаться у разных компаний. Также, стоит помнить, что стоимость ОСАГО может изменяться каждый год, поскольку страховые компании пересматривают свои тарифы, учитывая различные факторы и статистику прошлых лет.

Возможные проблемы при оформлении ОСАГО

1. Отсутствие необходимых документов

Перед оформлением ОСАГО важно убедиться, что у вас есть все необходимые документы. Это включает в себя водительское удостоверение, свидетельство о регистрации транспортного средства (СТС) или технический паспорт, а также паспорт гражданина РФ. Если какой-то из этих документов отсутствует или утрачен, вам потребуется восстановить его, что может занять некоторое время.

2. Неправильное указание данных

При оформлении ОСАГО крайне важно указать корректные данные о водителе и автомобиле. Это включает в себя правильные ФИО, адрес регистрации и номер водительского удостоверения. Если какая-либо информация указана неверно, это может привести к проблемам при случае страхового случая или в дальнейшем при получении выплаты по страховому случаю.

3. Искажение информации о стаже вождения

Стаж вождения является важным фактором при определении стоимости полиса ОСАГО. Однако, некоторые водители могут склоняться к искажению своего стажа, чтобы уменьшить стоимость полиса. Такие действия считаются мошенничеством и могут привести к отказу в выплате страхового возмещения при наступлении страхового случая.

4. Несоответствие страхового покрытия требованиям

В действии ОСАГО существуют определенные требования к страховому покрытию. Например, страховая сумма должна быть достаточной для возмещения ущерба в случае ДТП. Если страховая сумма недостаточна или полис не покрывает определенные риски, страховая компания может отказать в выплате страхового возмещения. Поэтому важно внимательно изучить условия страхового полиса и убедиться, что они соответствуют требованиям и действующему законодательству.

5. Негодность транспортного средства

ОСАГО предназначено для страхования действующих транспортных средств. Если ваш автомобиль находится в негодности или находится в режиме ремонта, страховка может не быть действительной. Поэтому важно убедиться, что ваше транспортное средство готово к использованию и соответствует требованиям страховой компании.

6. Нарушение порядка оформления полиса

При оформлении ОСАГО важно следовать установленному порядку. Например, если вы приобретаете полис у страхового агента, убедитесь, что он действительно является представителем страховой компании. Также обратите внимание на дату начала и окончания действия полиса, чтобы избежать проблем при осуществлении страхового возмещения.

| Возможные проблемы при оформлении ОСАГО: |

|---|

| Отсутствие необходимых документов |

| Неправильное указание данных |

| Искажение информации о стаже вождения |

| Несоответствие страхового покрытия требованиям |

| Негодность транспортного средства |

| Нарушение порядка оформления полиса |

Избежать проблем при оформлении ОСАГО можно, убедившись в наличии необходимых документов, правильности указания данных, честном предоставлении информации о стаже вождения, соответствии страхового покрытия требованиям, готовности транспортного средства к использованию и следовании установленному порядку оформления полиса.

Что такое базовый тариф

Основная особенность базового тарифа заключается в его стандартизации. Он устанавливается для всех клиентов на основе определенных параметров и не зависит от индивидуальных характеристик каждого отдельного клиента. Именно поэтому базовый тариф является общим для всех клиентов, обеспечивая их равные условия при оплате страховки.

Факторы, влияющие на базовый тариф

Базовый тариф может зависеть от ряда факторов, включая:

- Вид страхования: каждый вид страхования имеет свой собственный базовый тариф.

- Характер объекта страхования: базовый тариф может различаться в зависимости от характеристик и особенностей страхуемого объекта.

- Регион: в некоторых регионах базовый тариф может быть выше или ниже из-за различий в рисках или статистике происшествий.

- Стаж вождения: при страховании автомобиля базовый тариф может зависеть от стажа вождения клиента.

- История страхования: клиенты с положительной историей страхования могут иметь более низкий базовый тариф.

Расчет стоимости страховки

Базовый тариф является основой для расчета окончательной стоимости страховки. Он может быть умножен на коэффициенты, учитывающие индивидуальные особенности клиента и страхуемого объекта. Например, для страхования автомобиля это может быть коэффициент КБМ (класс бонус-малус).

| Коэффициент КБМ | Стаж клиента | Скидка/наценка |

|---|---|---|

| 0.5 | более 10 лет | 70% скидка |

| 1 | от 3 до 10 лет | базовый тариф |

| 1.8 | менее 3 лет | 80% наценка |

Таким образом, базовый тариф является основным элементом стоимости страховки и зависит от ряда факторов. Он обеспечивает равные условия для всех клиентов и является отправной точкой для расчета окончательной стоимости страховки.

Возраст и стаж – КВС

Влияние возраста на КБМ

Возраст является одним из основных факторов, влияющих на КБМ. Обычно молодые водители имеют более высокий КБМ, поскольку они считаются более рискованными участниками дорожного движения. С возрастом и опытом вождения КБМ может снижаться.

- Молодые водители (18-22 года) часто имеют наивысший КБМ (2,45-2,8).

- Водители в возрасте 22-25 лет обычно имеют КБМ от 1,65 до 1,9.

- Водители старше 25 лет могут иметь КБМ от 1,1 до 1,45.

Кроме возраста, страховые компании также учитывают стаж вождения влияние на КБМ.

Влияние стажа на КБМ

Стаж вождения также оказывает влияние на КБМ. Чем больше стаж, тем более опытным водителем считается человек и тем ниже может быть КБМ.

| Стаж вождения | Коэффициент КБМ |

|---|---|

| До 1 года | 2,45-2,8 |

| 1-3 года | 1,65-1,9 |

| 3-5 лет | 1,1-1,45 |

| Более 5 лет | 1 |

Стоит отметить, что эти значения могут отличаться в зависимости от политики конкретной страховой компании. Также стаж вождения должен быть подтвержден соответствующими документами.

Итак, возраст и стаж вождения являются важными факторами, которые влияют на КБМ в страховке ОСАГО. Чем старше и опытнее водитель, тем ниже может быть его КБМ и, соответственно, стоимость страховки.

Что делать, если вы не смогли узнать КБМ в ОСАГО?

1. Проверьте вашу историю ОСАГО

Первым делом, стоит обратиться к страховой компании, с которой вы заключали предыдущие полисы ОСАГО. Возможно, у них есть информация о вашем КБМ. Если полисы были оформлены через агента, обратитесь к агенту, чтобы он предоставил вам информацию о вашем КБМ.

2. Обратитесь в компанию, выпускающую КБМ

Существуют специализированные компании, которые занимаются расчетом КБМ по запросу. Возможно, они смогут предоставить вам информацию о вашем коэффициенте бонус-малус.

3. Запросите информацию в Базе данных страховых полисов

В России существует База данных страховых полисов, в которой собрана информация о страховых полисах всех автомобилей. Вы можете запросить информацию о вашем КБМ в этой базе данных. Обратитесь в страховую компанию, где вы планируете оформить новый полис ОСАГО, они смогут помочь вам с этим запросом.

В случае, если все вышеперечисленные методы не дали результатов, лучше обратиться к юристу или специалисту по страховым вопросам. Он сможет помочь вам восстановить информацию о КБМ и решить возникающие проблемы с оформлением полиса ОСАГО.

Где найти утерянную страховую историю?

Обратитесь в свою страховую компанию

Первым шагом в поиске утерянной страховой истории будет обращение в вашу страховую компанию. Свяжитесь с их службой поддержки или отделом клиентского обслуживания и сообщите о проблеме. Они смогут предоставить вам информацию по вашей страховой истории, специализированному телефону горячей линии или электронной почте, по которым можно получить потерянные данные.

Проверьте архивы страховой компании

Если ваша страховая компания не может предоставить вам актуальные данные, вы также можете попытаться найти свою потерянную страховую историю в архивах компании. Обратитесь в их архивный отдел и узнайте, могут ли они предоставить вам копию вашей страховой истории. Необходимо будет предоставить свои личные данные и оформить запрос на получение копии истории.

Свяжитесь со страховыми агентами

Если вы не можете получить доступ к вашей страховой истории через свою страховую компанию, вы также можете обратиться к страховым агентам. Они имеют доступ к базам данных разных страховых компаний и могут помочь вам найти вашу утерянную историю. Обратитесь в агентство и сообщите о вашей проблеме. Они смогут предоставить вам информацию, если у них есть доступ к базе данных.

Проверьте базу данных Центра полисов

Если все вышеперечисленные методы не дали результата, попробуйте проверить базу данных Центра полисов. Центр полисов – это специализированная организация, которая собирает и хранит информацию о страховых полисах граждан и транспортных средствах. Они могут предоставить вам информацию о вашей страховой истории, если она была зарегистрирована в их базе данных.

- Обратитесь в свою страховую компанию

- Проверьте архивы страховой компании

- Свяжитесь со страховыми агентами

- Проверьте базу данных Центра полисов

Зачем ввели коэффициент «бонус-малус»?

Справедливость в определении стоимости страховки

Размер страховой премии должен соответствовать реальному риску страхования. КБМ позволяет определить степень риска для каждого страхователя в зависимости от его стажа безаварийной езды и истории участия в ДТП. Таким образом, коэффициент “бонус-малус” помогает установить справедливую стоимость страховки.

Стимулирование безаварийной езды

Введение КБМ предоставляет стимулы для водителей сохранять безаварийные пробеги. Чем дольше водитель не привлекался к участию в ДТП, тем ниже его КБМ и, как следствие, тем ниже тариф на страховку. Это мотивирует водителей быть более внимательными на дороге и снижать количество аварийных ситуаций.

Регулирование риска

С помощью КБМ страховые компании могут регулировать свой риск. Чем ниже КБМ у страхователя, тем меньше риск у страховой компании, что водитель понадобится им выплатят страховку. Это позволяет страховым компаниям корректировать свои тарифы в зависимости от степени риска и поведения клиента.

Поощрение экономии страховых выплат

С помощью КБМ страховые компании поощряют экономию страховых выплат. Если страховые выплаты превышают поступления от страховых премий, значит, система неэффективна. Введение системы бонус-малус стимулирует водителей ездить безаварийно, что позволяет страховым компаниям экономить на страховых выплатах и поддерживать устойчивость финансовых показателей.

В целом, введение коэффициента «бонус-малус» помогает достичь большей справедливости в определении стоимости страховки, стимулирует безаварийную езду, регулирует риски и поощряет экономию страховых выплат. Такая система способствует более эффективному и устойчивому функционированию рынка страхования.

Как рассчитывается КБМ, если в страховку включено несколько человек?

Коэффициент бонус-малус (КБМ) влияет на стоимость полиса ОСАГО и может снижаться или повышаться в зависимости от стажа безаварийной езды владельца автомобиля. Однако, что делать, если в страховку включено несколько человек, например, владелец автомобиля и его супруг или дети?

Комбинированный КБМ

В случае, когда в страховку включено несколько человек, страховая компания может использовать так называемый комбинированный КБМ. Этот метод расчета учитывает стаж безаварийной езды каждого из включенных в полис лиц и определяет общий КБМ исходя из их суммарного стажа.

Пример расчета

Допустим, что в страховку включены два водителя – владелец автомобиля и его супруга. Владелец имеет КБМ 0.85, а супруга – 1. В таком случае, комбинированный КБМ можно рассчитать по формуле:

Комбинированный КБМ = (КБМ владельца * Стаж владельца + КБМ супруги * Стаж супруги) / (Стаж владельца + Стаж супруги)

Предположим, что стаж безаварийной езды владельца автомобиля составляет 10 лет, а супруги – 5 лет. Применяя формулу, получим:

Комбинированный КБМ = (0.85 * 10 + 1 * 5) / (10 + 5) = 0.9

Таким образом, общий КБМ для данной семьи составит 0.9.

Преимущества комбинированного КБМ

- Учет стажа безаварийной езды каждого водителя позволяет более точно определить степень рисков, связанных с данным автомобилем.

- В случае, если стаж безаварийной езды у одного из водителей значительно больше, чем у других, комбинированный КБМ может снизить общую стоимость полиса ОСАГО.

- Комбинированный КБМ дает возможность справедливо учитывать вклад каждого водителя в безаварийность эксплуатации автомобиля.

Важно учесть

При расчете комбинированного КБМ, страховая компания может установить ограничение на значения КБМ, применяемые при расчете. Например, если КБМ одного из водителей превышает определенное значение (например, 2), то при расчете комбинированного КБМ его значение будет ограничено.

| Водитель | КБМ | Стаж безаварийной езды (лет) |

|---|---|---|

| Владелец автомобиля | 0.85 | 10 |

| Супруга | 1 | 5 |

Комбинированный КБМ = (0.85 * 10 + 1 * 5) / (10 + 5) = 0.9

Что такое КТ – коэффициент территории

Коэффициент территории определяет величину территориального уровня риска, связанного с использованием автомобиля в конкретном регионе. Каждому региону России присвоен свой КТ, который учитывает статистику ДТП и уровень преступности в данном регионе. Чем выше КТ, тем выше стоимость полиса ОСАГО.

Как определяется КТ

Коэффициент территории определяется анализом статистических данных о количестве и тяжести аварий на дорогах каждого региона. Этот анализ проводится в ГИБДД и страховыми компаниями. Они учитывают такие факторы, как плотность автомобильного трафика, условия дорожного покрытия, количество ДТП и преступной активности в регионе.

Значение КТ в расчете страховой премии

Коэффициент территории влияет на окончательную стоимость полиса ОСАГО. Чем выше КТ, тем большую сумму придется заплатить за страховку. Например, в Москве и Санкт-Петербурге КТ значительно выше, чем в маленьких городах или сельских районах.

Ниже приведена таблица с примерами значений КТ в различных регионах России:

| Регион | Значение КТ |

|---|---|

| Москва и Московская область | 2.45 |

| Санкт-Петербург и Ленинградская область | 2.30 |

| Красноярский край | 1.90 |

| Приморский край | 1.75 |

| Республика Татарстан | 1.60 |

Как влияет КТ на стоимость полиса ОСАГО

При расчете стоимости ОСАГО, к базовой стоимости полиса применяется коэффициент качества. Этот коэффициент умножается на КМ – коэффициент мощности. И только после этого получается окончательная стоимость полиса. Таким образом, КТ влияет на стоимость ОСАГО в сочетании с другими коэффициентами.

Важно помнить, что КТ может меняться из года в год в зависимости от изменения уровня риска на территории региона. Поэтому при продлении полиса ОСАГО необходимо уточнять актуальные значения КТ.

Зная понятие КТ и его значение для расчета стоимости полиса ОСАГО, водители могут сделать более осознанный выбор при покупке страховки. Особенно важно учитывать КТ при планировании транспортных расходов и бюджетировании семейных финансов.

Коэффициент КБМ – что это в страховании?

Определение коэффициента КБМ основывается на принципе калькуляции риска, который указывает на то, что водители, попадавшие в ДТП, более вероятны для повторного столкновения, и тем самым являются более рискованными для страховой компании. С другой стороны, водители без истории попадания в аварии считаются более безопасными и могут получать скидки на страховку.

Как рассчитывается КБМ?

КБМ рассчитывается исходя из количества полных лет без ДТП, произведенных налетом без участия в авариях, и количества лет с ДТП, учтенных на страховке.

Вот пример расчета КБМ:

- Если у вас нет истории ДТП на протяжении 3 лет, ваш КБМ будет равен 0.6.

- Если у вас было одно ДТП за последние 3 года, ваш КБМ будет 1.2.

- Если у вас было два или более ДТП за последние 3 года, ваш КБМ будет 2.45.

Влияние КБМ на стоимость страховки

Коэффициент КБМ непосредственно влияет на стоимость страховки: чем меньше КБМ, тем меньше стоимость полиса ОСАГО.

Страховые компании применяют свои тарифы для расчета стоимости полиса ОСАГО на основе КБМ. Обычно, после каждого года без происшествий, КБМ уменьшается на 0.1, что приводит к снижению стоимости страховки.

| КБМ | Стаж без ДТП |

|---|---|

| 0.5 | 1 год без ДТП |

| 0.4 | 2 года без ДТП |

| 0.3 | 3 года без ДТП |

Важно отметить, что КБМ может быть обнулен в случае длительного перерыва в страховании. Разные компании могут иметь разные правила в этом отношении.

Коэффициент КБМ в страховании – это важный фактор, который учитывает историю страхования и наличие ДТП у владельца автомобиля. Чем меньше КБМ, тем меньше стоимость полиса ОСАГО. Берегите свою историю страхования и внимательно управляйте автомобилем, чтобы получить максимальные скидки на страховку.

Количество водителей – коэффициент КО

Что такое коэффициент КО?

Коэффициент КО (количество водителей) – это показатель, который отражает число лиц, имеющих право управлять транспортным средством. Чем больше водителей имеется, тем выше коэффициент КО и соответственно, стоимость ОСАГО.

Как влияет количество водителей на стоимость ОСАГО?

Увеличение числа водителей увеличивает статистический риск возникновения дорожного происшествия, что вынуждает страховщиков устанавливать более высокие тарифы. Это связано с тем, что каждый водитель имеет свою историю эксплуатации автомобиля и статистику дорожных происшествий.

Также следует учитывать, что каждый водитель может внести свои поправки в статистику, основываясь на своих навыках вождения, опыте и возрасте.

Как правильно указать количество водителей при оформлении ОСАГО?

При оформлении полиса ОСАГО необходимо четко и точно указывать все водителей, которые имеют право управлять транспортным средством. В случае, если в дальнейшем число водителей изменится, необходимо обновить информацию и внести соответствующие изменения в полис.

Важно помнить, что неправильное указание или умолчание о наличии дополнительных водителей может привести к отказу в выплате страхового возмещения в случае ДТП, а также к привлечению к административной ответственности за незаконное использование автомобиля.

Последствия неправильного указания количество водителей в ОСАГО

Если при оформлении полиса ОСАГО вы не указали всех водителей, которые будут управлять автомобилем, то страховая компания может отказать в выплате страхового возмещения в случае наступления страхового случая.

Неправильное указание количества водителей может также привести к привлечению к административной ответственности за незаконное использование автомобиля, а это повлечет за собой штрафные санкции и проблемы с государственными органами.

| Количество водителей | Коэффициент КО |

|---|---|

| 1 водитель | 1 |

| 2 водителя | 1,2 |

| 3 и более водителей | 1,5 |

Указание всех водителей при оформлении полиса ОСАГО и правильный расчет коэффициента КО позволят избежать проблем и непредвиденных дополнительных расходов в будущем.

Как вернуть деньги за неправильный расчет ОСАГО?

Однако, в некоторых случаях страховая компания может неверно рассчитать стоимость страховки или учесть некорректные данные. Если вы обнаружили, что была допущена ошибка в расчете ОСАГО и вам была переплачена сумма, вы можете попытаться вернуть свои деньги.

Шаг 1: Проверьте договор ОСАГО

Первым шагом в процессе возврата переплаченных средств является тщательная проверка вашего договора ОСАГО. Убедитесь, что все ваши личные данные и данные об автомобиле указаны правильно. Также обратите внимание на правильность расчета страховой суммы.

Шаг 2: Соберите необходимые документы

Для обращения в страховую компанию и возврата переплаченных средств вам необходимо подготовить определенный пакет документов:

- Заявление-жалоба – в письменной форме опишите свою проблему и запросите вернуть переплату;

- Копия договора ОСАГО – приложите копию вашего договора с отметками об оплате;

- Документы, подтверждающие ошибку – предоставьте любые дополнительные документы, которые могут подтвердить неверный расчет;

- Протокол ДТП – в случае ДТП, предоставьте протокол, который может подтвердить, что страховая сумма была рассчитана неправильно;

- Документы, доказывающие стоимость ремонта – если вам было предоставлено страховое возмещение, представьте документы, подтверждающие, что стоимость ремонта была ниже, чем указано в договоре ОСАГО.

Шаг 3: Обратитесь в страховую компанию

После подготовки всех необходимых документов обратитесь в страховую компанию. Лучше всего обратиться лично в офис компании, но также можно отправить письменную жалобу по почте или электронной почте.

В своей жалобе укажите все детали ошибки и предоставьте все документы, которые подтверждают вашу позицию. Имейте в виду, что процесс может занять некоторое время, и возможно потребуется дополнительные проверки.

Шаг 4: Обратитесь в Финансовый омбудсмен

Если страховая компания отказывается вернуть вам переплату или не реагирует на вашу жалобу в течение разумного срока, вы можете обратиться в Финансовый омбудсмен. Финансовый омбудсмен – это независимый орган, который разрешает споры между страховыми компаниями и клиентами.

При обращении в Финансовый омбудсмен вы должны предоставить всю необходимую информацию, включая копии вашего договора ОСАГО и других документов.

Шаг 5: Обратитесь в суд

Если все предыдущие шаги не привели к решению вашей проблемы, вы можете рассмотреть возможность обращения в суд. При обращении в суд вам потребуется предоставить доказательства ошибки страховой компании и переплаты.

Основываясь на предоставленных доказательствах, суд принимает решение по вашему делу. Один из вариантов – возврат вашей переплаты и возможно компенсацию за моральный ущерб и затраты на юридическую помощь.

Не забывайте о том, что каждая ситуация индивидуальна, и возврат переплаты за неправильно рассчитанный ОСАГО может быть сложным процессом. Для большей уверенности и помощи вам рекомендуется обратиться к опытному юристу в области страхового права.

Какие коэффициенты влияют на стоимость ОСАГО

1. Коэффициент бонус-малус (КБМ)

Коэффициент бонус-малус (КБМ) является основным фактором, определяющим стоимость полиса ОСАГО. Он зависит от вашего опыта вождения и истории участия в ДТП. Чем больше лет безнарушительного вождения, тем ниже будет ваш КБМ, а значит, и меньше стоимость страховки.

2. Мощность автомобиля

Мощность автомобиля также влияет на стоимость ОСАГО. Имеется градация по классам мощности, где более мощные автомобили имеют более высокие коэффициенты. Это связано с тем, что более мощные автомобили обычно имеют больший потенциал причинить больший ущерб при ДТП.

3. Возраст водителя

Возраст водителя также играет роль в определении стоимости ОСАГО. Молодым водителям до 22 лет и водителям старше 65 лет обычно устанавливают более высокие коэффициенты, так как они считаются группой водителей с повышенным риском.

4. Регион прописки и использования автомобиля

Место прописки и использования автомобиля также влияет на стоимость ОСАГО. В регионах с повышенным уровнем ДТП или преступности страховщики назначают более высокие коэффициенты.

5. История страхования

История вашего страхования также может влиять на стоимость ОСАГО. Если у вас были случаи невыплаты страховых выплат, множественные ДТП или нарушение условий договора страхования, страховщик может установить более высокий коэффициент.

6. Дополнительные опции и условия

Некоторые дополнительные опции и условия, такие как расширенное покрытие или возможность включить в страховой полис дополнительных водителей, также могут повлиять на стоимость ОСАГО.

Важно учесть, что стоимость ОСАГО может отличаться в различных страховых компаниях, в зависимости от их тарифной политики и предлагаемых услуг. Поэтому рекомендуется провести сравнительный анализ различных предложений перед выбором страховщика.

Как снизить стоимость ОСАГО

1. Правильное выбор страховой компании

Стоимость ОСАГО может существенно различаться в разных страховых компаниях. Перед тем, как заключить договор, рекомендуется сделать сравнительный анализ стоимости предложений различных страховых компаний на рынке. Это поможет выбрать самое выгодное предложение.

2. Аварию, клеймо не указывать

Если у вас было дорожное происшествие, но в результате вы смогли решить проблему без привлечения страховой компании, вам необязательно указывать этот случай в договоре ОСАГО. Указание аварий, которые не потребовали страховой выплаты, может повысить стоимость вашей страховки.

3. Установка дополнительных систем безопасности

Установка дополнительных систем безопасности в вашем автомобиле может помочь снизить стоимость ОСАГО. Например, установка сигнализации, противоугонных систем или аварийного автосигнала может быть признана страховой компанией как фактор, снижающий риск аварии. В связи с этим, страховая компания может предложить вам более низкую стоимость страховки.

4. Добросовестный водитель

Кбм в ОСАГО является коэффициентом бонус-малус, который зависит от опыта вождения и количества дорожных происшествий. Если вы являетесь добросовестным водителем с безаварийным стажем, ваш Кбм будет ниже, что в итоге приведет к снижению стоимости ОСАГО.

5. Договорная стоимость автомобиля

При оформлении договора ОСАГО страховая сумма может быть уменьшена с помощью договорной стоимости автомобиля. В некоторых случаях, страховая сумма может быть указана ниже реальной стоимости автомобиля, что позволит снизить стоимость страховки.

6. Полная оплата страховки

Если вы можете позволить себе полностью оплатить страховку на год вперед, то страховая компания может предложить вам дополнительную скидку за такую форму оплаты. Такая скидка может значительно снизить стоимость ОСАГО.

Следуя этим простым правилам, вы можете легально снизить стоимость ОСАГО и сэкономить деньги без нарушения закона.

Где указывается информация в полисе ОСАГО?

Основные разделы и информация, указываемая в полисе ОСАГО:

- Наименование страховой компании: в этом разделе указывается название страховой компании, которая предоставляет полис ОСАГО.

- Срок действия полиса: в данном разделе указывается начало и конец срока действия вашего полиса. Эта информация крайне важна, так как соблюдение сроков позволяет избежать штрафов и непредвиденных ситуаций.

- Страхователь: в этой графе указывается информация о лице, которое заключило договор страхования. Здесь указывается ФИО, адрес и контактные данные страхователя.

- Страховательное возмещение: в данной графе указывается сумма страхового возмещения, на которую рассчитан полис ОСАГО. Эта сумма может изменяться в зависимости от страховой компании и условий страхования.

- Идентификационный номер транспортного средства (ИНТС): в этой графе указывается уникальный номер вашего транспортного средства, по которому его можно идентифицировать.

- Марка и модель транспортного средства: в данном разделе указывается информация о марке и модели вашего автомобиля.

- Территория действия страхового полиса: в этой графе указывается территория, на которой действует ваш полис ОСАГО. Обычно это территория Российской Федерации.

Прежде чем приступить к использованию полиса ОСАГО, рекомендуется внимательно ознакомиться с указанной информацией в документе. Это поможет избежать недоразумений и правильно воспользоваться всеми возможностями, предлагаемыми страховкой гражданской ответственности.

Как рассчитывается КБМ?

Рассчитать КБМ можно по следующей формуле:

КБМ = Начальный коэффициент – (Количество лет безопасной езды × Коэффициент бонуса за год)

• Начальный коэффициент: каждая страховая компания устанавливает свой начальный коэффициент, который обычно равен 1.

• Количество лет безопасной езды: это период времени, в течение которого водитель не допускал дорожно-транспортные происшествия, за которые были выплачены страховые возмещения.

• Коэффициент бонуса за год: каждая страховая компания устанавливает свой коэффициент, который обычно увеличивается на 0,05 ежегодно без происшествий.

Рассмотрим пример расчета КБМ:

| Год | Бонус за год | Безопасные года | КБМ |

|---|---|---|---|

| 2016 | 1.00 | 0 | 1.00 |

| 2017 | 1.05 | 1 | 0.95 |

| 2018 | 1.10 | 2 | 0.90 |

В этом примере, если водитель не имел дорожно-транспортных происшествий в течение двух лет (2017 и 2018 годы), его КБМ равен 0,90. Это означает, что страховая премия будет снижена на определенный процент (указанный в таблице тарифов страховой компании) от начальной стоимости полиса ОСАГО.

Изменение КБМ может происходить каждый год в зависимости от безаварийной езды водителя. Если водитель стал участником дорожно-транспортного происшествия и был виновным, его КБМ может увеличиться (или остаться на том же уровне) в следующем году.

Как пользоваться таблицей КБМ

Важно понимать, как правильно использовать таблицу КБМ, чтобы получить максимальную выгоду при оформлении полиса:

1. Определите свой страховой стаж

Первым шагом является определение вашего страхового стажа. Он начинается с момента получения первого водительского удостоверения и учитывает все периоды вождения автомобиля.

2. Найдите в таблице соответствующий коэффициент

Следующий шаг – найти в таблице КБМ соответствующий вашему страховому стажу коэффициент. Он будет указан в ячейке, где пересекаются страховой стаж по годам и количество ДТП. Полученный коэффициент указывает на размер скидки или наценки на вашу страховую премию.

3. Примените полученный коэффициент

Теперь, когда вы знаете свой коэффициент, можно применять его при расчёте стоимости полиса ОСАГО. Если у вас имеется скидка, она будет вычитаться из базовой стоимости страховки. В случае наценки, она будет добавляться.

Пример использования таблицы КБМ:

Представим, что у вас страховой стаж 5 лет и вы не имели ДТП за этот период. По таблице КБМ вы определяете, что ваш коэффициент составляет 0,5 (максимальная скидка). Таким образом, ваша страховая премия будет уменьшена в два раза по отношению к базовой стоимости.

- Страховой стаж: 5 лет

- Количество ДТП за период: 0

- Коэффициент в таблице КБМ: 0,5

- Результат: скидка в 2 раза от базовой стоимости

Таблица КБМ позволяет страховым компаниям учитывать индивидуальный страховой опыт водителя при расчёте премии по ОСАГО. Знание её правил и использование в своих интересах поможет получить наиболее выгодные условия страхования.

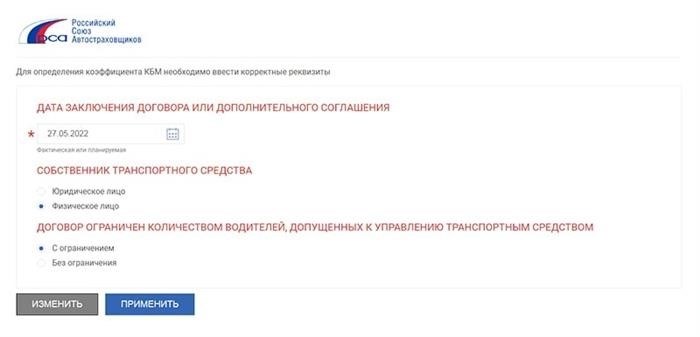

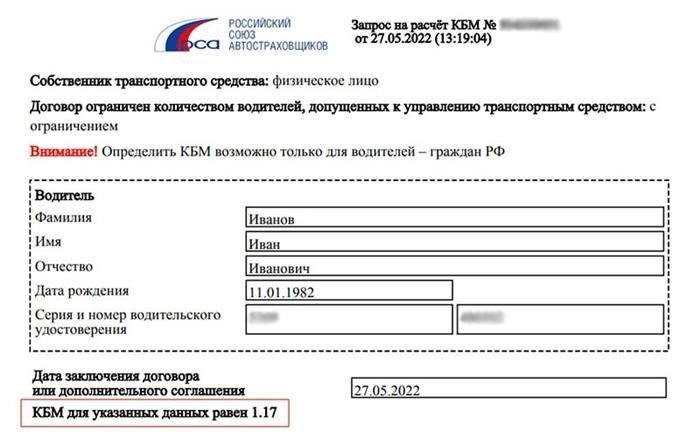

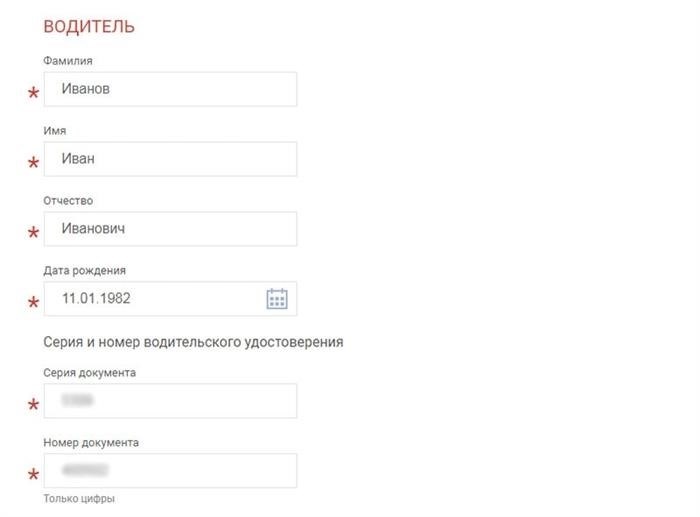

Как узнать свой КБМ?

Коэффициент бонус-малус (КБМ) влияет на стоимость автострахования в системе ОСАГО. Этот коэффициент рассчитывается исходя из стажа водителя без ДТП. Узнать свой КБМ можно с помощью несложных действий. Важно заметить, что узнать КБМ можно как при первом оформлении полиса ОСАГО, так и при его продлении.

Как узнать КБМ при оформлении полиса ОСАГО?

Если вы только получили права и собираетесь оформить полис ОСАГО впервые, узнать свой КБМ можно у страховой компании, которая выдала вам полис гражданской ответственности. Обратите внимание, что КБМ начисляется с момента оформления первого полиса ОСАГО. Таким образом, если вы никогда не страховали свой автомобиль, вам будет присвоен начальный КБМ, равный 1.0.

Как узнать КБМ при продлении полиса ОСАГО?

Если у вас уже есть полис ОСАГО и вы собираетесь его продлить, узнать свой КБМ можно через электронные сервисы страховых компаний. Для этого необходимо зайти на сайт страховой компании, зарегистрироваться на портале клиента и войти в свой личный кабинет. В личном кабинете вы сможете увидеть информацию о вашем КБМ, а также о других полисах, которые вы оформили в данной компании.

Как повысить КБМ?

Чтобы повысить свой КБМ, следует соблюдать правила дорожного движения и не допускать ДТП. При отсутствии аварий, с каждым годом ваш КБМ будет увеличиваться. Некоторые страховые компании предлагают также программы, которые позволяют увеличить КБМ на 0,05 за каждый год безаварийной езды. Также можно попытаться перейти в другую страховую компанию, где КБМ может быть выше.

Таблица КБМ в системе ОСАГО

| Стаж без ДТП (лет) | Коэффициент |

|---|---|

| 0 | 1.00 |

| 1 | 0.95 |

| 2 | 0.90 |

| 3 | 0.85 |

| 4 | 0.80 |

| 5 и более | 0.75 |

Заметим, что данный перечень КБМ не является обязательным для всех страховых компаний и может отличаться в зависимости от политики каждой компании.

Максимальный коэффициент КБМ в ОСАГО: как он рассчитывается и как получить максимальную скидку?

Как рассчитывается коэффициент КБМ?

КБМ рассчитывается на основании истории водителя. При заключении первого полиса ОСАГО КБМ будет равен 1. С каждым годом безаварийной езды, КБМ уменьшается на одно единицу. Таким образом, водитель может достичь максимального коэффициента КБМ – 0,5. Это означает, что страховая премия будет в два раза ниже базовой.

Как получить максимальную скидку?

Для того чтобы получить максимальную скидку на ОСАГО, водитель должен ездить без аварий и нарушений ПДД на протяжении нескольких лет. Важно помнить, что для подтверждения истории безаварийности необходимо предоставить страховой компании справку о наличии или отсутствии аварий за последний период. Справка выпускается при условии, что водитель на протяжении года не имел ни одной ДТП и не получал штрафов за нарушение ПДД.

- В случае наличия ДТП или нарушений, коэффициент КБМ будет увеличиваться. Это будет иметь негативное влияние на стоимость полиса ОСАГО.

- Если за год водитель имеет одну аварию или получает одно нарушение ПДД, его КБМ будет увеличиваться на 0,5. Таким образом, вместо снижения КБМ на 1, он увеличится на 0,5.

- Для получения максимальной скидки, необходимо сохранять безаварийную езду в течение нескольких лет. Конечная скидка, которую водитель может получить, зависит от политики конкретной страховой компании и максимальный КБМ может быть разным.

| Количество лет без ДТП | Коэффициент бонус-малус |

|---|---|

| 1 | 0,85 |

| 2 | 0,7 |

| 3 | 0,55 |

| 4 | 0,45 |

| 5 | 0,35 |

| 6 и более | 0,3 |

Заметим, что каждая страховая компания определяет свои правила расчета КБМ и может устанавливать разные максимальные значения коэффициента. Поэтому перед выбором страховой компании стоит изучить условия и политику расчета КБМ.

Важно не забывать, что КБМ является индивидуальным показателем каждого водителя и не переходит при смене автомобиля. Поэтому, если вы собираетесь приобрести новый автомобиль, ваш КБМ будет сброшен до 1 и вы начнете сначала.

Таким образом, максимальный коэффициент КБМ в ОСАГО можно получить только при безаварийной езде на протяжении нескольких лет. Однако, каждая страховая компания имеет свои правила и максимальные значения КБМ, поэтому перед выбором страховой компании стоит изучить их условия и политику расчета КБМ.

Что такое КБМ?

КБМ – это система бонусов и штрафов, которая применяется в страховании автомобилей и основана на принципе индивидуальной ответственности. Чем больше времени безаварийного вождения у водителя, тем ниже его КБМ, и, соответственно, ниже стоимость полиса ОСАГО.

Принципы работы КБМ:

- Чем больше лет без ДТП у водителя, тем ниже его КБМ.

- В случае налаживания аварий, КБМ повышается.

- КБМ может изменяться каждый год в зависимости от истории водителя.

Таблица КБМ:

| КБМ | Процентная ставка |

|---|---|

| 0,50 | 50% |

| 0,60 | 40% |

| 0,70 | 30% |

| 0,80 | 20% |

Примечание: 0,50 – наивысший КБМ, 0,80 – наинизший КБМ, доступный при наличии аварийных ситуаций.

Примеры изменения КБМ:

- Если водитель не совершал аварий за пять лет, его КБМ может стать равным 0,50.

- В случае происшествия с полной виной водителя, его КБМ может увеличиться на 0,25.

КБМ – это важный показатель при расчете стоимости полиса ОСАГО. Он напрямую влияет на размер страхового взноса и может быть как плюсом, так и минусом для водителя в зависимости от его дорожного опыта и истории ДТП.

Как считается КБМ при ОСАГО

Коэффициент бонус-малус (КБМ) в ОСАГО определяет скидку или надбавку к стоимости страховки, которая зависит от стажа безаварийной езды водителя. Чем выше КБМ, тем меньше стоимость страховки.

КБМ рассчитывается на основе двух основных параметров – стажа безаварийной езды водителя и количества страховых случаев, произошедших по его вине. Чтобы начать возможность получить скидку по КБМ, вам нужно иметь стаж безаварийной езды не менее двух лет, после чего КБМ будет определен следующим образом:

- После двух лет безаварийной езды КБМ будет равен 1.

- Если в течение следующего года страховой случай произошел по вашей вине, КБМ увеличится на 0,5 единицы, что означает, что у вас будет 1,5 КБМ.

- С каждым годом без аварийного страхового случая КБМ будет снижаться на 0,5 единицы до достижения минимального значения 0,5.

- При наличии аварийного страхового случая, признанного не по вашей вине, КБМ остается неизменным.

Итак, КБМ в ОСАГО считается на основе вашего стажа безаварийной езды и количества страховых случаев по вашей вине. Чем дольше безаварийный стаж и меньше страховых случаев, тем ниже КБМ и тем меньше стоимость страховки.