При выборе между автокредитом и потребительским кредитом многие люди задаются вопросом, какой из них является наиболее выгодным. Оба варианта имеют свои преимущества и недостатки, поэтому решение зависит от индивидуальных финансовых возможностей и целей клиента. В этой статье мы рассмотрим основные факторы, которые помогут сделать обоснованный выбор между автокредитом и потребительским кредитом.

Что лучше: автокредит или потребительский кредит

Если вы рассматриваете возможность приобретения автомобиля, вы, скорее всего, задумались о выборе между автокредитом и потребительским кредитом. Оба варианта имеют свои достоинства и недостатки, поэтому важно сделать осознанный выбор. Рассмотрим, что же лучше: автокредит или потребительский кредит.

Автокредит

Достоинства:

- Низкая процентная ставка. В сравнении с потребительским кредитом, автокредит обычно предлагает более низкую процентную ставку. За счет этого вы можете сэкономить значительную сумму на процентах;

- Целевое использование. Автокредит предоставляется исключительно на покупку автомобиля. Это означает, что вы не сможете использовать средства на другие цели, что поможет вам быть финансово дисциплинированным и сконцентрироваться исключительно на погашении кредита;

- Возможность получить кредит с плохой кредитной историей. Банки и другие кредитные организации часто предлагают автокредиты с более мягкими требованиями к заемщикам с негативной кредитной историей. Это может быть полезно, если вы испытываете трудности с получением кредита из-за проблем в прошлом.

Недостатки:

- Ограничение по выбору автомобиля. Автокредит обычно предоставляется на приобретение нового или б/у автомобиля определенной марки и модели. Это может ограничить ваш выбор в плане автомобиля;

- Необходимость залога. Для получения автокредита вам может потребоваться предоставить автомобиль в залог. Это означает, что если вы не сможете выплатить кредит, банк может изъять ваш автомобиль;

- Настройка на долгосрочные платежи. Автокредит обычно предоставляется на длительный срок, что означает, что вы будете выплачивать его в течение нескольких лет. Вы должны быть готовы к долгосрочным финансовым обязательствам.

Потребительский кредит

Достоинства:

- Гибкое использование. Потребительский кредит не ограничивает вас в использовании средств. Вы можете использовать их на любые цели, в том числе на покупку автомобиля;

- Быстрое одобрение. Потребительский кредит обычно одобряется быстрее, чем автокредит. Это может быть полезно, если у вас есть срочная необходимость в покупке автомобиля;

- Нет требования залога. Потребительский кредит не требует предоставления автомобиля или другого имущества в качестве залога.

Недостатки:

- Высокая процентная ставка. Потребительский кредит часто предлагает более высокую процентную ставку по сравнению с автокредитом. В итоге вы можете заплатить больше процентов за весь срок кредита;

- Отсутствие преимуществ по налогам. Когда вы покупаете автомобиль с помощью автокредита, у вас может быть возможность использовать налоговые преимущества, которые не доступны при покупке автомобиля с использованием потребительского кредита;

- Ограничения по сумме. Потребительский кредит может иметь ограничения по сумме, которую вы можете взять в кредит. Если вам требуется большая сумма денег для покупки автомобиля, потребительский кредит может не подойти.

В конечном счете, выбор между автокредитом и потребительским кредитом зависит от ваших личных обстоятельств и предпочтений. Важно внимательно изучить условия обоих видов кредитов и принять решение, основываясь на своих финансовых возможностях и целях.

Процентная ставка, обеспечение и страховка в автокредите и потребительском кредите

Процентная ставка

Процентная ставка – это плата за использование кредитных средств. В автокредите процентная ставка может быть ниже, так как автомобиль выступает в качестве залога и служит гарантией возврата кредита. Потребительский кредит, напротив, не требует обеспечения, поэтому процентная ставка может быть выше.

Обеспечение

Автокредит обычно предоставляется под залог приобретаемого автомобиля. Это означает, что в случае невыполнения обязательств по кредиту, банк имеет право изъять автомобиль и продать его для погашения задолженности. Потребительский кредит, как правило, не требует обеспечения, поэтому заемщик не рискует потерять свое имущество.

Страховка

Страховка является важным аспектом при выборе между автокредитом и потребительским кредитом. В автокредите обычно требуется страхование автомобиля от ущерба или полной гибели. Это гарантирует, что банк будет покрыт в случае возникновения аварии или кражи автомобиля. В потребительском кредите страховка может не быть обязательной, хотя в некоторых случаях банк может предложить ее как опцию для защиты самого заемщика.

- Процентная ставка в автокредите может быть ниже из-за наличия залога.

- Обеспечение в автокредите – автомобиль является залогом.

- Страховка в автокредите обычно обязательна для защиты банка.

- Потребительский кредит не требует обеспечения и страховки.

| Аспект | Автокредит | Потребительский кредит |

|---|---|---|

| Процентная ставка | Ниже, из-за наличия залога | Выше, отсутствие залога |

| Обеспечение | Автомобиль является залогом | Не требуется |

| Страховка | Обязательна для защиты банка | Может быть опциональной |

Выбор между автокредитом и потребительским кредитом зависит от индивидуальных обстоятельств и предпочтений заемщика. Учитывайте свои финансовые возможности, планы по использованию кредитных средств и уровень риска, прежде чем принимать решение. Консультация со специалистом поможет вам сделать осознанный выбор и избежать непредвиденных проблем.

3 шага к получению кредита на автомобиль

Шаг 1: Подготовка документов

Первым шагом в получении кредита на автомобиль является подготовка всех необходимых документов. Некоторые из основных документов, которые вам понадобятся:

- Паспорт

- Справка о доходах

- Трудовой договор

- Выписка из банковского счета

Если у вас есть другие документы, которые могут подтвердить вашу финансовую состоятельность, такие как справка о собственности или документы об имуществе, вам также стоит их подготовить.

Шаг 2: Выбор банка и условий кредита

После подготовки документов вы можете приступить ко второму шагу – выбору банка и условий кредита. Важно учесть такие факторы, как процентная ставка, срок кредита, размер первоначального взноса и возможные скрытые комиссии.

Для выбора наиболее выгодного кредитного предложения вам стоит обратиться к нескольким банкам, ознакомиться с их условиями и сделать сравнительный анализ. Обратите внимание не только на процентную ставку, но и на другие условия, такие как возможность досрочного погашения кредита или наличие страховки.

Шаг 3: Подача заявки и оформление кредита

Когда вы определились с банком и условиями кредита, последним шагом будет подача заявки на получение кредита и оформление самого кредита. Вам необходимо будет заполнить анкету и предоставить все необходимые документы. После этого ваша заявка будет рассмотрена банком, и в случае положительного решения, вы сможете подписать кредитный договор и получить деньги на покупку автомобиля.

Важно помнить, что при получении кредита на автомобиль вам нужно будет регулярно погашать задолженность. Ответственное отношение к выполнению кредитных обязательств поможет вам избежать проблем и сохранить свою кредитную историю в хорошем состоянии.

Скорость оформления и пакет документов

Скорость оформления автокредита

Оформление автокредита обычно занимает меньше времени, чем потребительский кредит. Это связано с тем, что автокредиты часто предлагаются финансовыми организациями, специализирующимися на кредитовании автомобилей. Таким образом, они имеют уже готовые пакеты документов и процедуры для оценки кредитоспособности.

Основные документы, которые нужно предоставить для оформления автокредита:

- Паспорт гражданина РФ;

- Водительское удостоверение;

- Документы, подтверждающие доходы (справка о зарплате, выписка из банковского счета);

- Документы на автомобиль (технический паспорт, ПТС).

При наличии всех необходимых документов, оформление автокредита может занять от нескольких часов до нескольких дней.

Скорость оформления потребительского кредита

Оформление потребительского кредита может занимать больше времени, так как процедуры оценки кредитоспособности и составления договора более сложные. Финансовые организации должны более детально изучить финансовое положение клиента и проверить его платежеспособность.

Основные документы, которые нужно предоставить для оформления потребительского кредита:

- Паспорт гражданина РФ;

- Справка о доходах (для наемных работников);

- Справка с места работы;

- Выписка из банковского счета;

- Документы, подтверждающие собственность на имущество (например, квартиру).

Оформление потребительского кредита может занять от нескольких дней до нескольких недель, в зависимости от сложности кредитной программы и требований финансовой организации.

Выбор между автокредитом и потребительским кредитом

Выбор между автокредитом и потребительским кредитом зависит от вашей ситуации и предпочтений.

- Если вам нужно быстро купить автомобиль, автокредит может быть предпочтительнее, так как оформление занимает меньше времени.

- Если у вас уже есть автомобиль и вы хотите получить кредит на другие цели (ремонт, покупку мебели и т.д.), то потребительский кредит может быть более подходящим вариантом.

- Если вы не имеете автомобиля и планируете покупку не в ближайшее время, потребительский кредит может быть более гибким вариантом, так как он позволяет использовать средства на свое усмотрение.

В любом случае, перед оформлением кредита, необходимо тщательно изучить условия и требования финансовых организаций, а также обязательно сравнить предложения разных банков, чтобы выбрать наиболее выгодные условия для себя.

Выгодное предложение: кредит в Газпромбанке

Газпромбанк предлагает своим клиентам выгодное предложение по кредитованию. Банк предоставляет различные виды кредитов, в том числе автокредиты и потребительские кредиты, которые могут быть выгодными для клиентов. В данной статье мы рассмотрим преимущества и условия получения кредита в Газпромбанке.

Преимущества кредита в Газпромбанке

- Низкая процентная ставка. Газпромбанк предлагает своим клиентам конкурентные процентные ставки по кредитам. Низкие проценты позволяют сэкономить на выплатах по кредиту и уменьшить общую сумму затрат.

- Гибкие условия кредитования. Газпромбанк предоставляет гибкие условия по кредитам, что делает их более доступными для клиентов. Банк предлагает различные сроки кредитования, выгодные программы погашения займа и возможность досрочного погашения без штрафных санкций.

- Быстрое оформление кредита. Газпромбанк обеспечивает быстрое оформление кредита, что позволяет клиентам быстро получить нужные средства. Банк предлагает удобные способы подачи заявки, а также возможность получить одобрение кредита онлайн.

Клиенты Газпромбанка имеют возможность выбрать наиболее подходящий для них вид кредита в зависимости от своих потребностей и финансовых возможностей. Банк предлагает как автокредиты, так и потребительские кредиты, и каждый клиент может выбрать наиболее выгодное предложение.

Условия получения кредита в Газпромбанке

- Возраст от 18 до 65 лет

- Постоянное место работы или источник дохода

- Российское гражданство или разрешение находиться на территории РФ

- Документы, подтверждающие доход и финансовую состоятельность

Клиенты, отвечающие указанным условиям, могут обратиться в Газпромбанк для получения кредита. Для оформления заявки необходимо предоставить заполненные формы, а также необходимую документацию. Одобрение кредита обычно занимает небольшой промежуток времени, что позволяет клиентам быстро получить нужные средства.

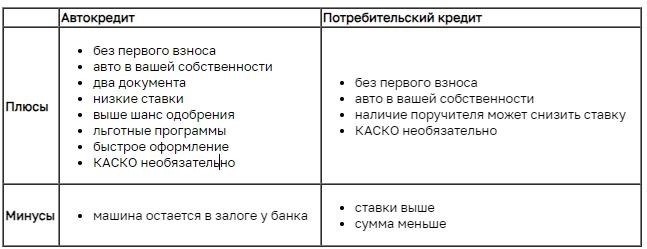

Плюсы и минусы выбора автокредита или потребительского кредита

Прежде чем принять решение о выборе между автокредитом и потребительским кредитом, необходимо внимательно ознакомиться с их плюсами и минусами.

Автокредит

Плюсы:

- Низкий процент по сравнению с потребительским кредитом.

- Возможность приобрести автомобиль без значительных первоначальных вложений.

- Возможность получить автокредит на более длительный срок.

- Возможность использовать автомобиль уже на протяжении выплат по кредиту.

- Наличие юридической защиты в случае проблем с автомобилем.

Минусы:

- Наличие обязательного страхования автомобиля.

- Ограничение по выбору автомобиля в зависимости от возраста, марки, состояния и других факторов.

- Обязательное наличие первоначального взноса, что часто требует значительных средств.

- Наличие рисков, связанных с обслуживанием и ремонтом автомобиля.

- Возможность потери автомобиля в случае невыполнения обязательств по кредиту.

Потребительский кредит

Плюсы:

- Большая свобода выбора товаров и услуг, на которые можно потратить деньги.

- Отсутствие необходимости страхования товаров или услуг.

- Отсутствие ограничений на выбор конкретной марки или модели товара.

- Более быстрое оформление и получение кредита.

- Возможность регулярного погашения кредита без риска потери товаров.

Минусы:

- Более высокий процент по сравнению с автокредитом.

- Необходимость самостоятельного нахождения и выбора товаров или услуг.

- Ограничение по сумме кредита в зависимости от дохода и других факторов.

- Отсутствие юридической защиты при возникновении проблем с товаром или услугой.

- Возможность потери товаров или услуг при невыполнении обязательств по кредиту.

Банки с выгодными автокредитами в 2024 году

В 2024 году на рынке банковских услуг можно ожидать большого выбора кредитных предложений для покупки автомобиля. Многие банки будут стараться привлечь клиентов своими выгодными условиями и низкими процентными ставками.

Среди банков, которые уже сейчас известны своими выгодными автокредитами, стоит отметить:

- Сбербанк России – предлагает конкурентные процентные ставки и гибкие условия кредитования;

- Альфа-Банк – имеет программу “Авто-Лидер”, которая позволяет получить кредит на покупку автомобиля без первоначального взноса;

- ВТБ – предлагает кредиты на покупку новых и подержанных автомобилей с низкой процентной ставкой;

- Газпромбанк – предоставляет автокредиты с возможностью получения скидки на бензин;

- Росбанк – предлагает программу “Автосемья”, которая позволяет сэкономить на семейных автомобилях;

Важно отметить, что каждый банк имеет свои особенности и требования к заемщикам, поэтому перед выбором кредита необходимо тщательно изучить условия и сравнить предложения разных банков. Также стоит обратить внимание на комиссии и дополнительные услуги, связанные с автокредитом.

В целом, автокредиты будут оставаться популярным способом покупки автомобилей в 2024 году. Выбрав подходящий банк с выгодными условиями, заемщик сможет стать обладателем нового автомобиля и сэкономить значительную сумму денег.